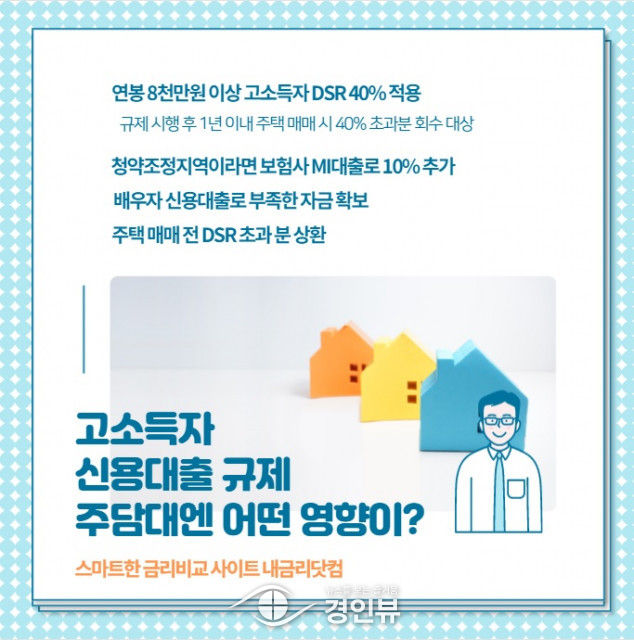

11월 30일부터 연봉 8000만원을 넘는 고소득자의 신용대출이 어려워졌다. 주택 매매 시 부족한 자금을 신용 대출로 메꾸는 일명 ‘영끌’ 방지와 ‘빚투’ 등 가계 부채 비율이 급격하게 증가하는 것을 차단하기 위한 규제다.

그렇다면 신용대출 규제는 주택 매매 시 어떤 영향을 줄까. 주택담보대출 금리비교 사이트 내금리닷컴 규제에 따른 영향을 1일 소개했다.

주택 매매 목적으로 담보 대출을 받는 경우 DSR(Debt Service Ratio, 총부채원리금상환비율) 기준을 적용한다.

연 소득 대비 연 원리금 상환액으로 예로 들어 보자. 연봉 1억원인 사람이 매년 갚아야 하는 부채의 원금과 이자의 합이 4000만원인 경우 DSR 40%가 된다. 기존 투기지역, 투기과열지구 내 시가 9억원을 초과하는 주택 매매 시 DSR 40%를 넘는 경우 주택담보대출을 규제했다.

하지만 이번 규제 강화 후 연봉 8000만원이 넘는 고소득자가 1억 원을 초과하는 신용 대출을 받을 때도 DSR 40% 기준을 적용한다.

이미 은행은 신용대출 상품별 한도를 축소했다. 우리은행 주거래직장인대출은 기존 2억원에서 1억원으로, 신한은행 전문직 전용 대출도 한도 제한이 없었지만, 이번에 1억 원으로 줄였다. 은행이 보통 연 소득 1.5배를 신용대출 최대한도로 내주는 것과 비교하면 이번 대책으로 한도가 최대 1/10 수준으로 줄어드는 경우도 발생할 수 있다.

회수 대상은 규제 시행일 이후인 11월 30일 이후 신규 대출 건부터다. 연봉 8000만원 직장인이 내 집 마련을 위해 앞서 8000만원을 대출받은 뒤 4000만원을 추가로 받은 지 1년 안에 규제 지역에 있는 아파트, 빌라 등의 주택을 구입할 경우 추가로 받은 4000만원은 회수 대상이 된다. 즉 주택 매매 시 부족한 자금을 신용 대출로 메꾸는 영끌이 차단된다.

개인 DSR이 40%를 넘는 고소득자가 주택을 매매할 때는 40%를 초과하는 부채를 상환한 뒤 주택구입자금대출을 받아야 한다. 연봉 8000만 원을 기준으로 하므로 보편적인 규제는 아닐뿐더러, 고소득 직장인보다 소득이 낮은 사람이 더 많은 신용대출을 받을 수 있어 형평성 논란도 있다.

청약조정지역에서 고소득자가 주택 매매를 하는 경우 부족한 자금이 시세의 10% 정도라면 보험사 MI 대출을 이용해 10% 한도를 확보할 수 있다. 개인 DSR 규제이기 때문에 배우자의 신용대출로 부족한 자금을 충당하는 방법도 가능하다.